Spanish (Español) translation by Edgar Alán Egurrola Hernández (you can also view the original English article)

Si estás considerando gastar dinero en el presente para recibir pagos en el futuro - tal vez adquiriendo una anualidad o bono, o haciendo un préstamo, o vendiendo un billete de lotería ganandor - querrás saber cuál es el valor presente de los pagos que recibirás en el futuro. Eso es el valor presente y se calcula de la misma forma en Excel o Google Sheets, utilizando la función de Valor Presente.

Un cálculo similar que seguramente querrás hacer es el valor presente neto, el cual también considera el costo original. En este tutorial veremos ambos cálculos.

Grabación de pantalla

Puedes seguir este tutorial con cualquier versión de Excel para Windows o para Mac, o cualquier otra aplicación de hojas de calculo, como Numbers o Google Sheets. Hemos incluido una plantilla de hoja de cálculo que encontrarás en la esquina superior izquierda de este tutorial, la cual puedes utilizar para seguirlo, o, puedes hacer tu propia hoja de cálculo mientras avanzas para que practiques utilizando tus habilidades.

Ahora, es momento de iniciar con los cálculos.

Calculando el Valor Presente

Para calcular el valor presente necesitas conocer 3 cosas - tasa, periodos y pagos - y otras dos que son opcionales - valor futuro y tipo.

- Tasa: es el interés periódico que se va a aplicar. Esto comúnmente se presenta como tasa anual, pero no tiene que ser así.

- Periodos: es el número de periodos durante los que se realizará el pago. Comúnmente se manejan periodos mensuales, pero también pueden ser trimestral o semestral.

- Pago: el monto de los pagos regulares que se realizarán. Para que el valor presente funcione, los pagos periódicos deben ser iguales siempre.

- Valor futuro: opcionalmente, se puede especificar el valor del instrumento cuando se completen los pagos. Si no se utiliza este argumento, la función asumirá que el valor es 0.

- Tipo: si los pagos regulares se realizan al inicio del periodo, el tipo es igual a 1. Por otro lado, si los pagos se realizan al final del periodo, el valor del tipo es 0. Este también es un argumento opcional. Si no se especifica, la función asume que el valor de tipo es 1.

Cuando ingreses los valores de la tasa y el número de periodos, asegúrate de que las unidades sean consistentes. Por ejemplo, si los periodos de pago son mensuales, debes de utilizar una tasa de interés mensual. Si las unidades no son consistentes el resultado será incorrecto.

La sintaxis para calcular el Valor Presente (VA) es:=VA(tasa, nper, pago, [vf], [tipo])

Abre Present value.xlsx y ve a la hoja PV, o escribe lo que se muestra en la captura de pantalla que está debajo en tu propia hoja de cálculo, puedes substituir los números que se muestran por los tuyos si así lo deseas:

Da clic en la celda B10 e introduce la función:=VA(B4/12,B5*12,B3,B6,B7)

Nota que el resultado es negativo: -198,003.49.

La razón por la que es negativo es porque es un flujo de salida de caja. Si eso se ve raro, se puede corregir ya sea haciendo los pagos mensuales negativos -lo cual también es extraño- o editando la fórmula para agregar un signo negativo antes del pago mensual (B3). Edita la fórmula de tal forma que sea:

=VA(B4/12,B5*12,-B3,B6,B7)

Eso hace que el resultado se vea así:

Dicho de otra manera, lo que esto significa es que el valor actual de recibir $1000 cada mes por 20 años es un poco más de $198,000.

Calcular el Valor Presente Neto

Como lo indica el nombre, el Valor Presente Neto representa la inversión desde una perspectiva diferencial. Es la diferencia entre el valor presente del costo de inversión y el valor presente de los ingresos que genera la inversión (que es lo que calculamos previamente). Al contrario de la función del Valor Presente, el Valor Presente Neto te permite utilizar flujos de dinero irregulares.

Necesitas conocer tres datos:

- Tasa: tasa de interés o de descuento, por ejemplo, la cantidad que esperarías generar con ese dinero de otra forma.

- Flujo de ingresos: el valor de cada pago. Estos son múltiples valores y pueden ser distintos entre sí.

- Costo: el costo inicial de la inversión.

La sintaxis es:=VNA(tasa, flujo de ingresos)-costo inicial

Nota que, debido a que el costo inicial es un flujo de salida de caja, tendremos que restarlo o hacerlo negativo en la hoja de cálculo y después incluirlo.

Cuando obtengamos el valor de la función del valor presente neto tendremos tres posibilidades:

- VPN > 0. Esto significa que la inversión genera más dinero del que cuesta, así que puede valer la pena.

- VPN = 0. Esto significa que el costo de inversión es igual a lo que genera. Probablemente no sea recomendable hacerlo ya que, ¿por qué hacer tanto trabajo solo para terminar tablas?

- VPN < 0. Esto significa que la inversión cuesta más de lo que genera, así que es una mala inversión

En el archivo Present value.xlsx, ve a la hoja de NPV, o ingresa lo que se muestra en la siguiente imagen:

Da clic en la celda B19 e ingresa la función:=VNA(B3,B6:B15)-B4

Esto da un resultado de 1,656.05.

Lo que esto indica es que tendrás una ganancia, ya que el resultado es positivo. Pero, también es posible notar que no es tan bueno como parece si se compara el costo inicial con el total de ingresos y se ignora el valor presente neto. Esto se debe a que transcurren 10 años y hay un descuento del 2%.

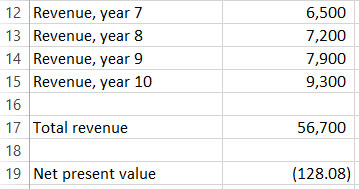

Para dejar más claro este aspecto, reduce el ingreso a 7, 8 y 9 años, como se muestra a continuación:

Hacer esto nos da un ingreso que a primera vista parece bueno porque da una ganancia de $6,700, pero al realizar el cálculo con el VPN, este muestra que es una mala inversión.

Conclusiones

Al utilizar la función de Valor Presente, es posible evaluar cuánto estaríamos dispuestos a pagar por una inversión con un flujo de efectivo regular y constante. Dependiendo de si se está pagando o recibiendo dinero, podrías utilizar este método para calcular un préstamo de un auto o una hipoteca, un pago de seguro o un bono de cupón.

Con la función de Valor Presente Neto, es posible evaluar si un flujo de efectivo, regular o irregular, vale la inversión inicial después de considerar el tiempo y el costo inicial. Ambos métodos son muy útiles para ayudarte a tomar la mejor decisión basada en hechos, no solo por instinto.

Las hojas de cálculo son herramientas muy valiosas para apoyarte en tus negocios y decisiones financieras personales. Si no has visitado nuestros tutoriales previos en el uso de Hojas de cálculo para finanzas no olvides hacerlo:

-

Hojas de cálculo para finanzas: Como calcular la depreciación

- Hojas de cálculo para finanzas: Como calcular los pagos de un préstamo

Toma nota: Este tutorial no pretende dar consejos financieros, únicamente busca explicar cómo utilizar las hojas de cálculo para calcular el valor presente. Favor de consultar a un asesor financiero antes de tomar una decisión financiera.

By

By